很多人睇左我在 FB 的 post 後都好奇想知道點樣可以用四十幾萬期首期加月供些少錢就可以在15年變到百幾萬 (個 range 係由145萬至195萬)。

首先這絕對唔係買樓、炒股、基金之類的,因為他們風險都高。既然係我幫個仔做的教育基金,我要非常穩陣的,蝕左冇錢俾佢讀書就大鍋了。而且我不會預知樓市、股市等15年後升/跌到什麼價位,我有乜可能會講到個 range 呢? 就連我有個超強的 MPF Technical Indicator 可以在過去20年升15倍 (只係 back testing 的 performance),但我都唔會知15年後 3.5 至 4.5 倍的

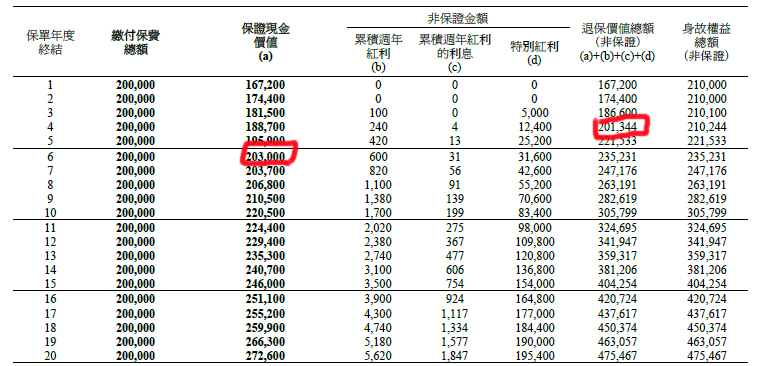

其實要賺到那個數一D都唔難,而且係近乎零風險的。首先要做的是搵個高回報、回本快的 Saving plan。例如我用的是6年保證回本、預期更加是4年就回本 (這是我所知全港所有 saving plan 中最快的)。這個 plan 十年會賺50%了,由20萬變左30萬,本來都唔差的,不過我要再高D回報。

跟住做嘅就係利用買樓的原理了。我只出個 saving plan 的首期,其他7成幾由銀行出。我就坐享升值

詳細操作如下:

- 做個大慨 HKD 160萬的 saving,不過當時唔駛俾錢的

- 用 HKD 100k 去銀行做留置戶口,這10萬是 cash 來的,可攞黎做投資、攞番出黎用都得,不過之後一定要補番足的

- 俾首期大慨 HKD 440k (已包括首期、首年手續費、一些利息等)

- 每年手續費 $5500,每月息 H+1.25 or H+1.5 (around 每月 $1300 – $1600). 如果以這個來計,15年後連本帶利可收回 HKD 165萬

- 風險在於 H 會變的,而家低但有機會抽高的。但這 plan 的好處是佢好似 mortgage 咁有 cap P-2.35 (即係 2.9%),咁15年可收回 HKD 145萬

- 最勁嘅係佢有個 account 可放錢入去當普通銀行戶口用,但就可以減息的。如果放的錢大過等於銀行出的錢就連每月的息都唔駛俾,15年可收回 HKD 195萬。每個人或公司都一定會有應急錢的,那筆錢又唔可以用黎投資,放在銀行又冇息,最好就用黎減息了

所以最差情況都會有 145萬,最好就有 195萬