歡迎光臨!

我打算在這裡記錄一下我的投資心得

投資以達到財務自由

歡迎光臨!

我打算在這裡記錄一下我的投資心得

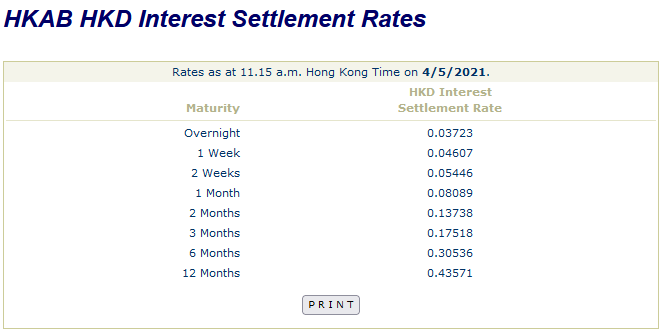

今日睇新聞話 HIBOR 創11年新低,1-month HIBOR 只係 0.08089% (資訊來自 香港銀行公會)

除了一眾有 Mortgage 供緊的業主朋友開心可供少D外,最高興的就係之前跟我玩賺息差那些朋友了,HIBOR 越低我們便賺得越多!

用 HKD 610,000 五年賺十萬變 HKD 710,000,只係升左16%,真係好一般。

再長D時間,十年變成 HKD 1,490,000, 升左144% ,咁就差唔多。

十五年變成 HKD 2,440,000, 是原本的4倍!就連炒股票要贏咁多都有D難度。

以前銀行要留置一百萬港幣就唔想玩,唔想 lock 住晒D錢。而家只需留置十萬真係好值得玩。首期60萬加留置10萬就可開始。

但要做到平民化就要靠另一間銀行了,佢係我間 RegTech 公司現時最大的客戶,留置8萬8,total 有28萬就做到,我公司同佢地的關係好先做到,由今日起限時10日,做到5月15日。

投資所有人都要學的,尤其是這種低風險高回報的。投資從來都唔止基金、債券、股票同樓的。雖然投資涉及風險,但係有些投資都可以係只升不跌的。

人類世界的架構是一個一個的圓錐體,就好似一大堆沙由上跌落地上會自然地形成一個圓錐體的沙丘一樣。雖然那些圓錐體會有不同的大細、高度,但整體的形狀仍然是圓錐體。

不同的圓錐體代表整體人類的不同狀態,例如代表金錢的,在頂端的是有錢的富豪,而在中間的是中產,以至最底層的基層;又或者可以是代表智慧的圓錐體 ,上面的人比下面的人有智慧;或者代表權力、影響力等等。雖然幸福快樂不能輕易比較,但幸福是基於一個人的財力、智 慧、EQ… 等,所以幸福感都應該是圓錐體形態,上面的人幸福快樂,下面的人就痛苦地生活。

要令到這個世界處於平衡狀態,最有效的做法是把人分為上下兩層,在圓錐體的頂點拉條垂直的線落底,在線中間為分界,上面的是比較好的,而下面的是比較差的。所以上面的是有錢、有權、有智慧、幸福的,下面就是窮、奴隸、愚蠢、不幸的。

上面的圓錐體和下面的體積的比例為 12.5 : 87.5,即是說全世界只有八分一人會幸福,而其他八分七人是不幸的。

隨著人工智能 A.I. 的發展,能力高的人會更容易拋離能力低的人,未來世界會更加兩極化,中間的鴻溝會越來越大。

世界的發展從以前靠努力便可成功,變到現在要加上智力,以至未來要加 A.I. 的應用才能成功。

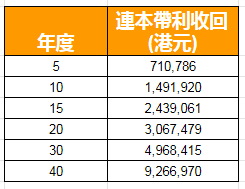

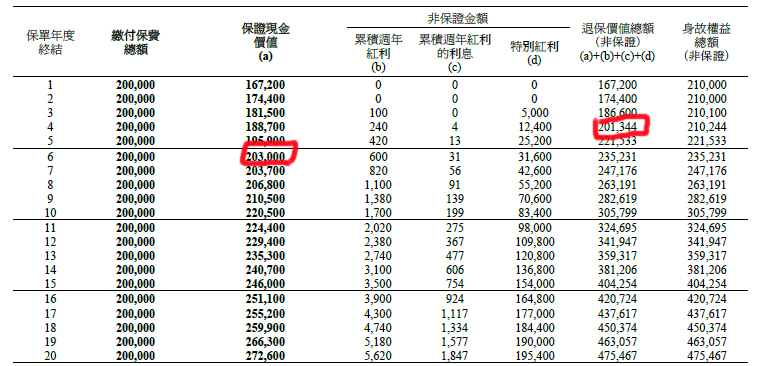

很多人睇左我在 FB 的 post 後都好奇想知道點樣可以用四十幾萬期首期加月供些少錢就可以在15年變到百幾萬 (個 range 係由145萬至195萬)。

首先這絕對唔係買樓、炒股、基金之類的,因為他們風險都高。既然係我幫個仔做的教育基金,我要非常穩陣的,蝕左冇錢俾佢讀書就大鍋了。而且我不會預知樓市、股市等15年後升/跌到什麼價位,我有乜可能會講到個 range 呢? 就連我有個超強的 MPF Technical Indicator 可以在過去20年升15倍 (只係 back testing 的 performance),但我都唔會知15年後 3.5 至 4.5 倍的

其實要賺到那個數一D都唔難,而且係近乎零風險的。首先要做的是搵個高回報、回本快的 Saving plan。例如我用的是6年保證回本、預期更加是4年就回本 (這是我所知全港所有 saving plan 中最快的)。這個 plan 十年會賺50%了,由20萬變左30萬,本來都唔差的,不過我要再高D回報。

跟住做嘅就係利用買樓的原理了。我只出個 saving plan 的首期,其他7成幾由銀行出。我就坐享升值

詳細操作如下:

所以最差情況都會有 145萬,最好就有 195萬

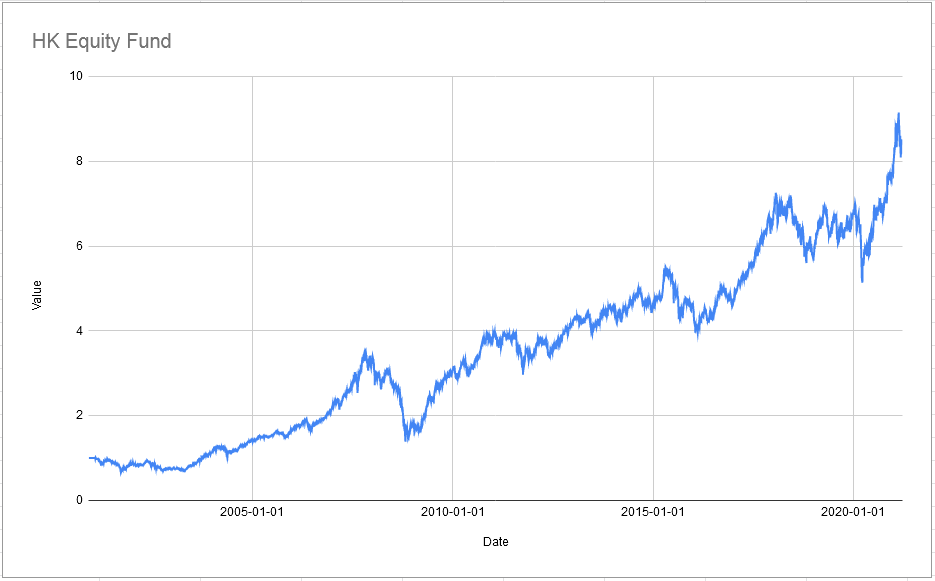

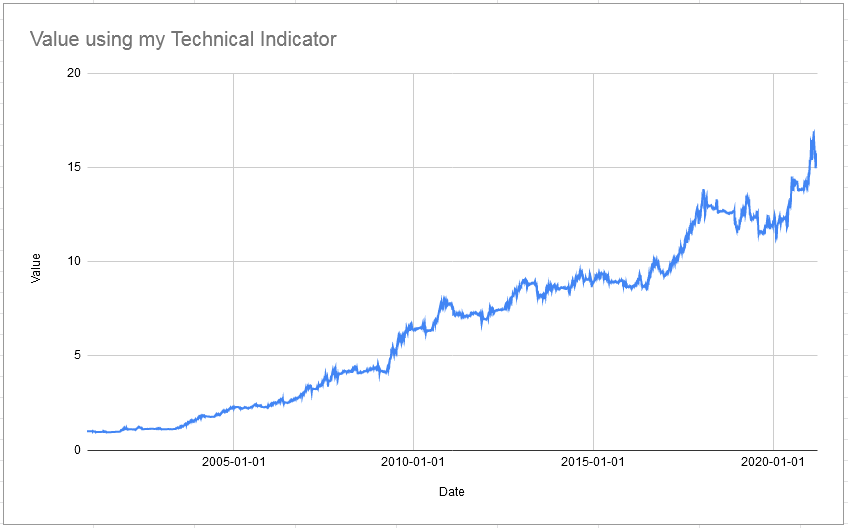

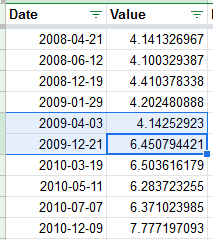

最近多左人問 MPF,本來我就覺得揀基金好容易,畢竟 MPF 有大把人被迫要玩,有好多勁人會研究,要分析晒四百幾隻基金對佢地黎講應該唔難,而佢地都會選擇好的來買,所以只要揀 Fund size 大的就可以了。規模最大的那隻基金由開始時 $1 升到而家 $8.xx,只要 fund man 冇大改動都應該可以 keep 到個 performance 的。不過因為有人問我,所以我就花左六個鐘研究下點可以做得好D。我發覺只要配合適當的 technical analysis 就可以由 $1 升到 $15.xx, 幾乎比佢原來的升多一倍。

以上星期五價 (因為今日的未出) 計算,隻港股基金是 $8.4038,而經過我的Technical Analysis 買賣後是 $15.5264

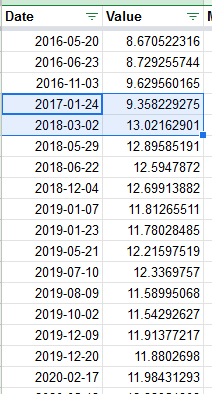

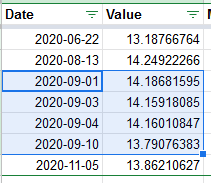

Back Testing Result:由開始至今做了 92 次轉換,平均一年 4-5次。最差一次是輸 18.48%,是由2018年1月26日跌至2020年1月31日,輸足2年。

有時可以羸好多,例如 2009年時賺了55%

有時隔好耐先有 signal,2017 至 2018年,相隔超過一年。

有時 trade 得好密兼且輸錢。

我決定跟住個 indicator 黎轉 MPF,亦都可以免費提供俾客,要就話我知啦,我係會在轉換之前嗰晚 send 俾你的,因為我的 indicator 用 close price 黎做,所以要夜晚先出到。

Disclaimer: 我只會話俾你聽我自己會轉,跟唔跟你自己決定,當然我就唔保證任何人會賺錢的。投資涉及風險,基金價格可升可跌。

我剛剛做左拎 $10000 的銀行優惠分析,所有優惠可看這個:

https://docs.google.com/spreadsheets/d/10fvtgsThtZ5XHsFR-pthEByNO7Z6qXeXNx4pOppWdOc/edit?usp=sharing

我決定了用 ZA Bank,因為佢的抽獎係 $120,000,而且有定存優惠: $50000 3個月有 ~$400。(新客 only, 用我的 link https://bank.za.group/hk/mgm?t=3-HVM6L9-3 用手機登記) 推廣期至6月30日。

如果咁好運中獎,中 $120,000 肯定好過中 $10,000 啦

ZA Bank 收 $300 的優惠冇得抽 $120,000,我用定期拎 $400 仲好,兼且仍有抽獎機會

如果想保證最多的話可用中銀,有 $1,000,但要放 $100,000 定期

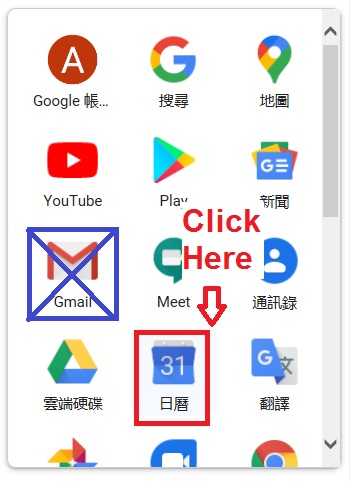

首先用你自己 domain 的電郵地址去註冊一個 Google Account

在 Browser 去 https://accounts.google.com/NewAccount

Click 改用我目前的電郵地址

輸入其他非 Gmail 的電郵地址

當 Google Account 建立好之後,直接 Click 日曆。千萬不要 Click Gmail,否則便不能用自己 Domain 了

等 Google Calendar 建立好之後便可加 Event 並邀請他人參與

被邀請的人會收到來自你自己 Domain 的電郵,主辦者亦都是你自己 Domain 的電郵

大功告成!!

估唔到純人手都可以成功地搶到口罩. haha. 唔係下下都係D Bot 贏晒的

已經順利買到!!

擁有數學碩士和法律學士學位,天生對數字特別敏感,對投資有濃厚興趣。

證監會持牌人、持牌保險中介人、持牌強積金中介人

在這個資訊爆炸的年代,要獲取資料很容易,但真正有價值的是把資料 (Data) 變為資訊 (Information),之後再變為知識 (Knowledge)

投資是需要收集大量資料,理性分析,之後才執行的。未經分析的投資其實只不過是賭博

保險是投資的一種,所以也要收集資料去分析。保單條款對一般人來說是艱深難明的,隨時揀錯。我可幫你重新分析你的保險,助你揀選最合適的方案。

歡迎電郵給我 arnoldchan0001@gmail.com